Kontakt

Sie möchten mit uns in Kontakt treten oder haben eine Frage? Sie haben selbstverständlich die Möglichkeit sich über das Kontaktformular an uns zu wenden.

Wir freuen uns auf ihre Anfrage.

Unternehmensbewertung

Wir bieten Ihnen die Unternehmensbewertung nach den anerkannten Methoden unter Berücksichtigung des individuellen Bewertungsanlasses. In der Theorie und Praxis gelten heute etablierte Bewertungsgrundsätze für die Unternehmensbewertung als gesichert und haben ihren Niederschlag in der Literatur und in den Verlautbarungen des Instituts der Wirtschaftsprüfer (IDW), insbesondere in dem IDW Standard „Grundsätze zur Durchführung von Unternehmensbewertungen“ (IDW S 1), gefunden.

Nach herrschender Rechtsprechung und Bewertungspraxis sind Abfindungen und Wertansätze aus einem objektivierten Unternehmenswert abzuleiten. Der objektivierte Unternehmenswert stellt einen intersubjektiv nachprüfbaren Zukunftserfolgswert, aus Sicht der Anteilseigner bei Fortführung des Unternehmens, auf Basis des bestehenden Unternehmenskonzepts dar.

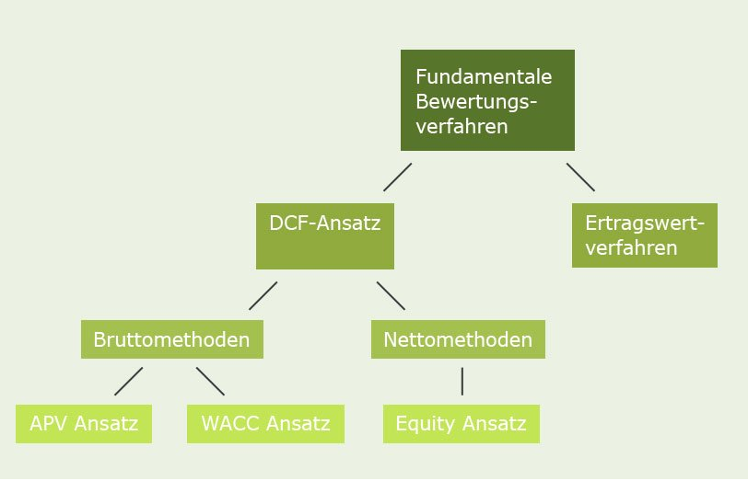

In der Betriebswirtschaftslehre und der Bewertungspraxis ist allgemein anerkannt, dass der Wert eines Unternehmens nach einem kapitalwertorientierten Verfahren ermittelt werden kann.

Die folgende Übersicht gibt einen systematischen Überblick zu den wesentlichen kapitalwertorientierten Bewertungsverfahren:

Für Ihr Unternehmen wird der Unternehmenswert nach dem von der Rechtsprechung in Deutschland anerkannten DCF-Verfahren ermittelt. DCF steht dabei für Discounted Cash Flow.

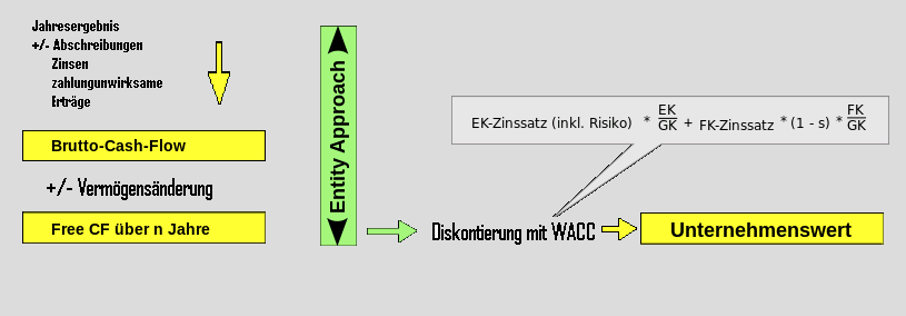

Der Unternehmenswert eines Unternehmens bestimmt sich, unter der Voraussetzung ausschließlich finanzieller Ziele, durch den Barwert der mit dem Eigentum an dem Unternehmen verbundenen Nettozuflüsse an die Unternehmenseigner. Im Rahmen des DCF-Verfahrens wird der Unternehmenswert mittelbar aus den Free Cash Flow der Unternehmung abgeleitet.

Die zur Ermittlung des Unternehmenswertes abzuzinsenden Free Cash Flows der Unternehmenseigner ergeben sich aus den vom Unternehmen erwirtschafteten finanziellen Überschüssen. Eine Unternehmensbewertung setzt daher die Prognose der entziehbaren künftigen finanziellen Überschüsse des Unternehmens voraus. Dabei sind die Nebenbedingungen der Finanzierung und das nicht betriebsnotwendige Vermögen zu beachten.

Der Unternehmenswert leitet sich wie folgt aus dem handelsrechtlichen Jahresergebnis ab:

Bei der Ermittlung der den Unternehmenseignern zufließenden Nettoeinnahmen ist auch die Verwendung der zu Wertsteigerungen führenden Ergebnisthesaurierungen, z. B. zur Finanzierung von Investitionen, des Bilanzwachstums oder zur Tilgung von Fremdkapital sachgerecht zu berücksichtigen. Diese Aspekte werden über das sogenannte WACC-Verfahren abgebildet. WACC steht hierbei für Weightet Average Cost of Capital (Durchschnittliche gewichtete Kapitalkosten).

Bei der Ermittlung des objektivierten Unternehmenswertes ist von der Ausschüttung derjenigen finanziellen Überschüsse auszugehen, die nach Berücksichtigung des dokumentierten Unternehmenskonzepts zur Ausschüttung zur Verfügung stehen. Soweit die Planung zwei Phasen unterscheidet, ist für die erste Phase der Planung (Detailplanungsphase) die Aufteilung der Nettoeinnahmen auf Ausschüttungen und Thesaurierungen auf der Basis des individuellen Unternehmenskonzepts und unter Berücksichtigung der bisherigen und geplanten Ausschüttungspolitik, der Eigenkapitalausstattung und der steuerlichen Rahmenbedingungen, vorzunehmen.

Sofern für die Verwendung thesaurierter Beträge keine Planungen vorliegen und auch die Investitions- oder Finanzplanung keine konkrete Verwendung vorsieht, ist eine sachgerechte Prämisse zur Mittelverwendung zu treffen.

Im Rahmen der zweiten Phase (so genannte Fortführungsphase oder ewige Rente) ist grundsätzlich anzunehmen, dass das Ausschüttungsverhalten des zu bewertenden Unternehmens äquivalent zum Ausschüttungsverhalten einer Alternativanlage ist.

Auch in dieser Phase können die thesaurierten Beträge fiktiv unmittelbar den Anteilseignern zugerechnet werden, soweit die Thesaurierungen nicht zur Finanzierung des künftigen Bilanzwachstums erforderlich sind. Da der Unternehmenswert aus der Sicht der Unternehmenseigner ermittelt wird, ist die Steuerbelastung der Anteilseigner auf die Ausschüttungen aus dem Unternehmen sowie ggf. auf die Kursgewinne (zugerechnete Thesaurierungsbeträge) zu berücksichtigen. Bei der Bewertung von deutschen Kapitalgesellschaften ist zu berücksichtigen, dass Zinseinkünfte und Ausschüttungen einer einheitlichen und von den individuellen Verhältnissen des einzelnen Anteilseigners unabhängigen nominellen Steuerbelastung in Höhe von 25 %, zurzeit zuzüglich Solidaritätszuschlag, unterliegen.

Gleiches gilt für realisierte Kursgewinne betreffend Erwerbe ab dem 1. Januar 2009. Die effektive Steuerlast für Zinsen und Dividenden entspricht regelmäßig der nominellen Steuerbelastung.

Die effektive Steuerbelastung auf zu Wertsteigerungen führenden Thesaurierungen hängt dagegen vom Zeitpunkt der Realisierung der Wertsteigerung ab. Sie reduziert sich mit der zunehmenden Haltedauer eines Assets. Anteilseigner werden deshalb bestrebt sein, die effektive Steuerlast auf Gewinne durch lange Haltedauern möglichst gering zu halten.

Für die Bewertung des Unternehmens sind die so ermittelten Nettoeinnahmen an die Unternehmenseigner mit einem geeigneten Zinssatz auf den Bewertungsstichtag zu diskontieren.

Die Bewertung der Gesellschaft wird außerdem entsprechend der herrschenden Meinung in der Rechtsprechung und der Betriebswirtschaftslehre auf „stand-alone-Basis“ vorgenommen, das heißt, alle positiven und negativen Verbundeffekte, die erst unter Ausschluss von Minderheitsbeteiligten (Squeeze-Out) erzielt werden können, werden außer Betracht gelassen. Gleiches gilt für solche Investitionen und Desinvestitionen und sonstigen Maßnahmen, die nur unter der Bedingung des Verkaufs von Gesellschaftsanteilen durchgeführt werden können.

Sonderwerte

Sachverhalte, die im Rahmen der Wertermittlung nicht oder nur unvollständig abgebildet werden können, sind grundsätzlich gesondert zu bewerten und dem Wert hinzuzufügen.

Neben dem nicht betriebsnotwendigen Vermögen kommen dafür unter anderem bestimmte Finanzaktiva und steuerliche Effekte in Frage. Als nicht betriebsnotwendig gelten solche Vermögensteile, die frei veräußert werden können, ohne dass hiervon die eigentliche Unternehmensaufgabe berührt wäre.

Entsprechend sind die thesaurierten Gewinne zum Bewertungsstichtag als Vermögensteile gesondert zu berücksichtigen.

Liquidationswert und Substanzwert

Erweist es sich insgesamt gegenüber der Unternehmensfortführung als vorteilhafter, die in den Unternehmen vorhandenen einzelnen Vermögensteile oder in sich geschlossene Betriebsteile gesondert zu veräußern, käme als Unternehmenswert auch der Liquidationswert als Summe der durch Liquidation erzielbaren Nettoerlöse in Betracht.

Die Bewertung der Substanz unter Beschaffungsgesichtspunkten führt zu dem so genannten Rekonstruktionswert des Unternehmens, der wegen regelmäßig fehlender immaterieller Werte nur ein Teilrekonstruktionswert darstellt. Dieser hat keinen selbständigen Aussagewert für die Ermittlung des Gesamtwertes einer fortzuführenden Unternehmung.